Процент фсс от несчастных случаев. Расчет страховых взносов на травматизм. Дополнительные тарифы страховых взносов на обязательное пенсионное страхование

В процессе выполнения своих трудовых обязанностей работники могут получить травму, увечье или приобрести профессиональное заболевание. В результате наступает временная или стойкая утрата профессиональной трудоспособности. В свою очередь это может повлечь за собой потерю работником заработка, признание его инвалидом и другие негативные последствия.

На защиту имущественных интересов работников, чье здоровье пострадало в результате выполнения ими трудовых функций, направлено обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Суть этого страхования в том, что работодатель обязан платить за работников страховые взносы. А работники, которые приобрели профессиональное заболевание или получили травму, имеют право на соответствующую выплату по страховке.

Что представляют собой взносы на страхование от несчастных случаев на производстве и профзаболеваний (так называемые взносы по «травме») и каков порядок их уплаты «упрощенцами», расскажет статья, подготовленная экспертами бератора «УСН на практике»

Объект налогообложения и налоговая база

Основным документом, который регулирует страхование от производственного травматизма, является Федеральный закон от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Взносы поступают в Фонд социального страхования РФ (ФСС РФ). За счет них выплачиваются пособия работникам, пострадавшим от несчастного случая на производстве или получившим профессиональное заболевание.

Взносы платят организации и предприниматели, которые нанимают работников по трудовым договорам.

Если с работником заключен договор гражданско-правового характера (например, договор подряда), то работодатель (организация или предприниматель) должен будет платить взносы только тогда, когда это прямо предусмотрено в договоре.

Взносы платят со всех выплат, перечисляемых работнику в рамках трудовых отношений и гражданско-правовых договоров.

Есть ряд выплат, на которые начислять взносы не нужно. Перечень этих выплат приведен в статье 20.2 Федерального закона от 24 июля 1998 года № 125-ФЗ:

- суммы, выплачиваемые в возмещение вреда, причиненного увечьем или иным повреждением здоровья, в пределах норм, установленных законодательством об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний;

- суммы, выплачиваемые в качестве компенсации стоимости натурального довольствия, которое полагается работникам по закону (например, работникам таможенных органов, прокуратуры, военнослужащим и т. д.);

- выходное пособие, за исключением компенсации за неиспользованный отпуск при увольнении;

- компенсации, выплачиваемые при переезде на работу в другую местность в пределах норм, установленных законодательством Российской Федерации;

- возмещение стоимости проезда к месту проведения отпуска и обратно для сотрудников, работающих в районах Крайнего Севера, и членов их семей;

- единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи;

- единовременная материальная помощь, оказываемая тем работникам, которые пострадали от террористических актов на территории РФ;

- единовременная материальная помощь, оказываемая работникам (родителям, усыновителям, опекунам), которая выплачена при рождении (усыновлении, удочерении) ребенка в течение первого года после рождения, но не более 50 000 рублей на каждого ребенка;

- страховые взносы, которые организация уплачивает за своих работников по договорам добровольного личного страхования, заключенным на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

- суммы страховых платежей (взносов) организации за своих работников по договорам добровольного личного страхования на случай причинения вреда здоровью или наступления смерти застрахованного работника;

- взносы компаний, направленные на софинансирование пенсионных накоплений своих работников, но не более 12 000 рублей в год по каждому сотруднику;

- стоимость обучения по основным и дополнительным профессиональным образовательным программам.

Обратите внимание

Объект обложения и база для начисления взносов «по травме» и взносов на обязательное социальное страхование полностью совпадают.

В марте организация, применяющая УСН, выплатила своим работникам зарплату (на общую сумму 120 000 руб.) и премии по результатам работы в I квартале (90 000 руб.).

Кроме того, одному из работников была выплачена материальная помощь в размере 50 000 руб. в связи с рождением ребенка (ребенок родился в феврале текущего года).

Фирма-«упрощенец» должна заплатить взносы с сумм выплаченных зарплаты и премий:

120 000 + 90 000 = 210 000 руб.

С суммы материальной помощи взносы платить не нужно. В апреле фирма заключила гражданско-правовой договор с физическим лицом на оказание услуг по ремонту складских помещений. В договоре есть условие о том, что работодатель обязуется уплачивать за подрядчика страховые взносы в ФСС РФ.

В этом же месяце фирма заключила гражданско-правовой договор с физическим лицом на оказание юридических услуг, в котором не содержится такого условия, то есть работодатель не обязуется уплачивать в рамках этого договора страховые взносы в ФСС РФ. Таким образом, в апреле подрядчик, выполняющий ремонтные работы, признается застрахованным, а лицо, оказывающее юридические услуги, – нет. Фирма обязана в апреле заплатить взносы в первом случае, и не обязана - во втором.

Расчет и уплата взносов

Налоговым периодом по взносам является год, а отчетными – I квартал, полугодие и 9 месяцев.

Ставки взносов

Ставка взноса (страховой тариф) зависит от вида деятельности, который вы осуществляете, точнее, от присвоенного вам класса профессионального риска.

Класс профессионального риска, к которому относится основной вид деятельности организации, определяется по Классификации видов экономической деятельности, утвержденной приказом Минтруда России от 25 декабря 2012 года № 625н.

Все виды деятельности поделены на 32 класса профессионального риска. Например, розничная торговля отнесена к 1-му классу, полиграфическая промышленность – ко 2-му и т. д.

Классам профессионального риска соответствуют следующие страховые тарифы:

| Класс профессионального риска | Страховой тариф, % |

| 1-й | 0,2 |

| 2-й | 0,3 |

| 3-й | 0,4 |

| 4-й | 0,5 |

| 5-й | 0,6 |

| 6-й | 0,7 |

| 7-й | 0,8 |

| 8-й | 0,9 |

| 9-й | 1 |

| 10-й | 1,1 |

| 11-й | 1,2 |

| 12-й | 1,3 |

| 13-й | 1,4 |

| 14-й | 1,5 |

| 15-й | 1,7 |

| 16-й | 1,9 |

| 17-й | 2,1 |

| 18-й | 2,3 |

| 19-й | 2,5 |

| 20-й | 2,8 |

| 21-й | 3,1 |

| 22-й | 3,4 |

| 23-й | 3,7 |

| 24-й | 4,1 |

| 25-й | 4,5 |

| 26-й | 5 |

| 27-й | 5,5 |

| 28-й | 6,1 |

| 29-й | 6,7 |

| 30-й | 7,4 |

| 31-й | 8,1 |

| 32-й | 8,5 |

С учетом положения статьи 1 Федерального закона от 14 декабря 2015 года № 362-ФЗ в 2016 году необходимо применять страховые тарифы, установленные статьей 1 Федерального закона от 22 декабря 2005 года № 179-ФЗ на 2006 год.

Если вы осуществляете несколько видов деятельности, то вам присвоят класс исходя из того вида деятельности, от которого вы получаете наибольшую выручку.

В дальнейшем ваша фирма обязана ежегодно не позднее 15 апреля подтверждать основной вид своей деятельности. Для этого необходимо подавать в территориальное отделение ФСС документы, указанные в Порядке подтверждения основного вида деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Территориальное отделение ФСС может предоставить вам скидку со страхового тарифа или, наоборот, установить надбавку к нему. Претендовать на получение скидки к страховому тарифу может фирма, которая:

- осуществляет свою деятельность в течение трех лет с момента государственной регистрации;

- своевременно уплачивает текущие страховые взносы;

- не имеет задолженности по страховым взносам.

Чтобы получить скидку, вы должны не позднее 1 ноября года, предшествующего году, на который устанавливается скидка, подать в территориальное отделение фонда соответствующее заявление.

Не позднее 1 декабря фонд должен принять решение, предоставить скидку или нет. О своем решении фонд сообщит вам в течение 5 дней.

Если будет принято положительное решение, то фонд направит вам уведомление о новом размере страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний. При этом и скидка, и надбавка начнет действовать с 1 января следующего года. Максимальный размер скидки (надбавки) не может превышать 40% от страхового тарифа.

Методика расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний утверждена приказом Минтруда России от 1 августа 2012 года № 39н.

Деятельность фирмы относится ко 2-му классу профессионального риска. Страховой тариф, который должна применять фирма, – 0,3%.

Территориальное отделение ФСС предоставило компании скидку на уплату взноса – 25% от страхового тарифа.

В марте компания выплатила своим работникам зарплату – 310 000 руб. С нее нужно заплатить взносы в сумме:

310 000 руб. × 0,3% (100% – 25%) = 697,5 руб.

Порядок расчета взносов

Сумма, которую нужно перечислить в ФСС, рассчитывается по формуле:

Начисленная сумма взноса определяется путем умножения выплат работникам на страховой тариф.

Обратите внимание

Некоторые страхователи платят взносы в размере 60% от страхового тарифа.

Это, в частности:

- организации, выплачивающие вознаграждение в денежной или натуральной формах (включая вознаграждения по гражданско-правовым договорам) работникам - инвалидам I, II и III группы;

- общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

- учреждения, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Если работник пострадал от несчастного случая на производстве или получил профессиональное заболевание, то работодатель обязан выплачивать ему соответствующее пособие (страховое возмещение) за счет средств ФСС. Размер возмещения устанавливает территориальное отделение фонда.

В отличие от НДФЛ, оплата в ФСС осуществляется не из дохода, получаемого наемным работником, а организацией, в которой он занимается трудовой деятельностью. После того как бухгалтерия организации проведет расчеты по заработной плате, нужно рассчитать процент, который следует перечислить в ФСС. Сложность этой процедуры в том, что размер страховых взносов зависит не только от величины дохода работника, но и от процентов, применяемых для исчисления взносов.

Как и в оплате разного вида налогов, уплачивать взносы необходимо в обозначенные сроки. В случае невыполнения этого требования работодатель со стороны ФСС подвергается штрафным санкциям. Помимо своевременного платежа, организациями должны регулярно заполняться формы отчетности, в которых предоставляется информация об уплаченных в фонд средствах.

Сейчас ставка ФСС составляет 2,9%. Но, помимо регулярного перечисления этой суммы, с каждого дохода работника высчитывается и взнос ПФР, составляющий 22%. К этим взносам прибавляется и регулярный платеж в ФОМС. Величина суммы, перечисляемой в него, должна составлять 5,1% от всего дохода работника. При подсчете всех сборов получается, что организация обязана перечислять 30% от размера выплачиваемого работнику дохода.

Высчитываемый ФСС процент должен перечисляться в фонд не самим работником, а организацией, где он ведет трудовую деятельность.

В зависимости от ситуации начисляемая фондом сумма будет иметь особую величину.

К примеру, в ситуации с заболеванием работника сумма выплаты из фонда будет составляться на основе двух факторов: осуществляемых ранее перечислений в фонд из зарплаты работника, а также срока его деятельности на текущей работе. При этом величина суммы, перечисляемой с зарплаты работника в фонд, не имеет зависимости от частоты страховых ситуаций. Не зависит также и величина выплачиваемой впоследствии фондом суммы в случае заболевания и выхода в декрет работника.

Смотрите также видео об изменениях в тарифах по страховым взносам до 2018 года включительно:

Сроки уплаты отчислений в фонд

Для проведения процедуры оплаты высчитанных по зарплате работников взносов выделяется срок до 15 числа месяца, следующего за оплачиваемым. Перечисление взносов организации обязаны осуществлять каждый месяц. Таким образом, в зависимости от размера начисляемой работнику зарплаты и возможных его заболеваний перечисляемая в фонд сумма может немного различаться.

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

Пример пошагового расчета

Расчет суммы, выплачиваемой ФСС, происходит в несколько этапов:

- Осуществляется подсчет сумм доходов, выплачиваемых работникам, числящимся в организации.

- К полученной единой сумме добавляются средства за физ. лиц, ведущих в организации временный вид деятельности.

- Из полученной таким образом суммы происходит вычитание суммы пособий, ранее выданных ФСС работникам организации.

Передаваемая организацией в фонд сумма, начисляемая с зарплаты работника на несчастный случай, составляет всего 0,2%. В зависимости от численности дней деятельности работника, величина зарплаты, а также и перечисляемой суммы подвергается изменению. Перечисляемые ежемесячно в фонд суммы впоследствии подвергаются суммированию.

На что идут отчисления в ФСС

Все перечисляемые в фонд организацией суммы предназначены для поддержки финансового положения работников организации в ряде непредвиденных ситуаций. К таким ситуациям, при которых положена работнику материальная помощь, относится:

- Временная нетрудоспособность, связанная с болезнью работника. Выплаченные фондом средства идут на погашение части суммы, потраченной работником на лечение.

- Необходимая реабилитация работника в санатории и другом учреждении частично компенсируется средствами из фонда.

- Безработный. Для людей, не имеющих официального трудоустройства, фондом предусмотрена временная финансовая поддержка.

- Беременность. На этот случай в фонде предусмотрено особое пособие.

- Рождение и последующий уход за ребенком. На весь период больничного фонд осуществляет особую выплату пособия.

- Поддержка дошкольников. Осуществляется постоянная передача средств фондом на частичное их обеспечение.

- Система страхования. Всегда имеются изъяны, и для их устранения в существующей ныне системе социального страхования фондом выделяются определенные суммы.

Страховые взносы на травматизм в 2018 году в части основных моментов, касающихся их начисления и уплаты, подчинены тем же правилам, которые действовали в 2017 году. Рассмотрим эти основные моменты.

Отчисления на травматизм - принципы расчета

После перехода с 2017 года основного объема страховых взносов под контроль налоговых органов отчисления на травматизм оказались единственным платежом, продолжающим уплачиваться во внебюджетный фонд. Порядок начисления страховых взносов на травматизм в 2018 году всё так же регулирует закон «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ.

Базой для их начисления являются суммы вознаграждений, начисляемых работодателями в пользу наемных работников (п. 1 ст. 20.1 закона № 125-ФЗ). Однако ряд таких выплат расценивается как не облагаемые взносами (ст. 20.2 закона № 125-ФЗ). К числу последних относятся госпособия, компенсационные выплаты, матпомощь и некоторые другие.

Величину отчислений на травматизм, подлежащих уплате, определяют ежемесячно, исходя из объема базы расчета, накопленной с начала года до завершения месяца, за который делается начисление взносов (п. 9 ст. 22.1 закона № 125-ФЗ).

К этой базе применяется установленный для страхователя тариф, величина которого в сравнении с общепринятым для соответствующего класса профриска значением может снижаться фондом. Объем снижения обусловлен отсутствием смертельных последствий несчастных случаев, наличием результатов спецоценки условий труда, фактов проведения медосмотров, объемами расходов на соцстрахование, рассматривается по итогам деятельности за 3 года, предшествующих снижению, и может достигать 40% от общепринятой величины тарифа (п. 1 ст. 22 закона № 125-ФЗ).

Сумму взносов, подлежащих уплате за последний месяц, рассчитывают, вычитая из их величины, исчисленной от объема базы, накопленной с начала года, те суммы, которые были начислены за месяцы, предшествующие месяцу расчета.

Действующие тарифы - обычные и по инвалидам

Каковы же тарифы взносов на травматизм в 2018 году? Они продолжают соответствовать значениям, введенным законом «О страховых тарифах…» от 22.12.2005 № 179-ФЗ (ст. 1 закона «О страховых тарифах…» от 19.12.2016 № 419-ФЗ).

Величина ставки по взносам на травматизм в 2018 году всё так же зависит от класса профриска (ст. 1 закона № 179-ФЗ), а отнесение к соответствующему классу - от вида осуществляемой деятельности (приказ Минтруда России от 30.12.2016 № 851н).

О том, какие значения есть у действующих тарифов, читайте в публикации .

Кроме того, продолжает действовать установленное законом № 179-ФЗ (ст. 2) правило о снижении взносов на 60%, доступное для применения:

- всем юрлицам в части выплат в адрес инвалидов;

- организациям, созданным инвалидами или для помощи им.

Также в 2018 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП (ст. 2 закона № 419-ФЗ).

Правила уплаты страховых взносов на травматизм в 2018 году

Уплату страховых взносов на травматизм в 2018 году, как и в предшествующие годы, нужно делать ежемесячно, перечисляя в фонд начисленную за прошедший месяц сумму. Срок для такого платежа истекает 15-го числа месяца, наступающего после того, за который выполнен расчет (п. 4 ст. 22 закона № 125-ФЗ). Из-за совпадения с общевыходными днями он может переноситься на более поздний срок, соответствующий ближайшему буднему дню.

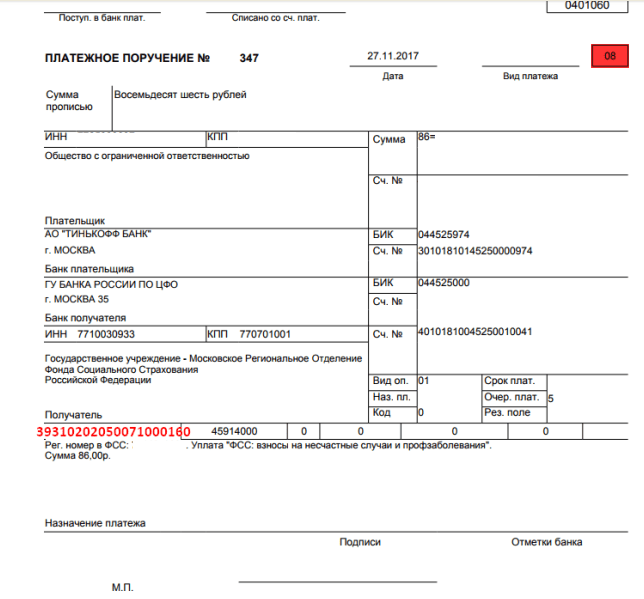

Платежный документ при оплате будет оформляться в адрес того регионального отделения ФСС, в котором плательщик взносов стоит на учете. То есть в данных получателя будут приведены название, ИНН, КПП соответствующего отделения ФСС и его реквизиты в казначействе.

Обязательными для указания сведениями будут также КБК платежа, код статуса плательщика взносов (08), ОКТМО, шифры периода и характера оплаты, описание назначения перечисления.

При уплате взносов на травматизм в 2018 году КБК приводится тот же, что и в 2017-м, т. е. 39310202050071000160. Иные значения этого кода могут возникнуть при уплате пени (393 1 02 02050 07 2100 160) или штрафа (393 1 02 02050 07 3000 160).

Отчетность по отчислениям на травматизм в 2018 году

Отчетность по травматизму в 2018 году остается сдаваемой поквартально в месяце, наступающем после завершения очередного квартала, в срок не позднее (п. 1 ст. 24 закона № 125-ФЗ):

- 20-го числа, если отчет сформирован на бумаге (такое право есть у страхователей со среднесписочной численностью не выше 25 человек);

- 25-го числа, если сдача осуществляется электронно.

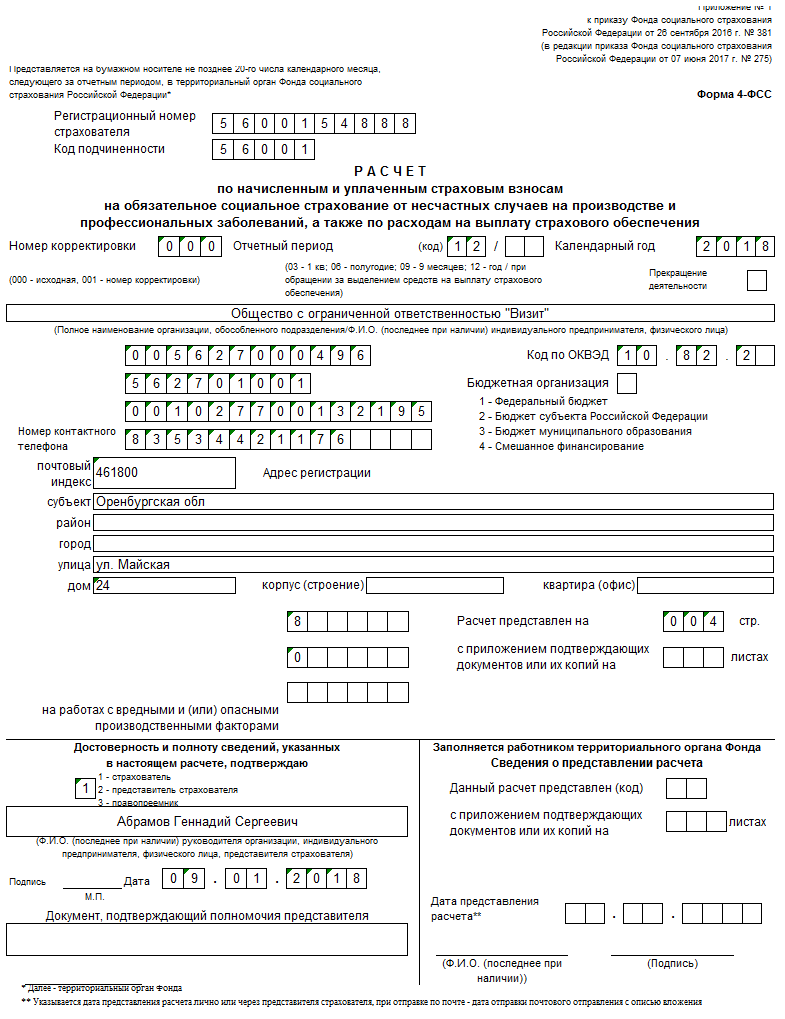

Для ее составления используется форма 4-ФСС, утвержденная приказом ФСС РФ от 26.09.2016 № 381 в его актуальной редакции. Этот же документ содержит правила оформления отчета. Данные в форму вносятся нарастающим от квартала к кварталу итогом. Заполнению подлежат только те таблицы, для которых имеются необходимые данные.

Вместе с формой 4-ФСС подается еще 1 отчет - об использовании страховых средств на осуществление мероприятий по снижению травматизма на производстве.

Правомерность применения определенного тарифа при расчете взносов требует ежегодного подтверждения вида осуществляемой деятельности. Крайний срок для подтверждения определен как 15 апреля года, наступившего после того, за который формируются обосновывающие вид деятельности сведения (п. 3 порядка подтверждения, утвержденного приказом Минздравсоцразвития России от 31.01.2006 № 55).

Итоги

В правилах расчета и уплаты страховых взносов на травматизм в 2018 году в сравнении с 2017 годом принципиальных новшеств нет. Они по-прежнему уплачиваются в ФСС. Туда же подается и отчетность по взносам.

Вопрос эксперту: «Какие в 2019 году тарифы страховых взносов на травматизм? Где найти таблицу и ставки?».

В Российской Федерации принята система денежной компенсации работнику за причинённый на производстве вред здоровью на основе предварительно осуществляемых страховых взносов. Все взаимоотношения при этом производятся через специально созданный при Министерстве финансов страны Фонд социального страхования (ФСС).

Закон, регулирующий правила отчисления работниками сумм в ФСС был принят в 1998 году (№125-ФЗ). В последующие годы закон несколько раз дорабатывался. Последние изменения проведены через дополнение, вышедшее 30 декабря 2019 года. Эти изменения касаются порядка отчислений в 2019 году, и надо сказать изменения довольно существенные.

Первое, видимое, отличие заключается в том, что управление некоторыми видами страховых взносов было передано в Федеральную Налоговую Службу (ФНС), при сохранении общего управления ФСС, который помимо контроля денежных потоков:

- Рассчитывает реальные суммы страховых платежей, и,

- Контролирует реальные выплаты при наступлении страховых случаев.

Обращаем внимание, что тариф страховой выплаты зависит от:

- Специализации предприятия (или индивидуального предпринимателя), и,

- Наличия индивидуальной дисконтной льготы, снижающей первоначальный тариф.

Дополнения на 2019 год касаются:

- способов начисления штрафов,

- взыскания недополученных сумм,

- сроков и характера проведения контрольных мероприятий,

- установлены, кроме того, расчётный и отчётный периоды деятельности.

Основополагающими положениями работы с тарифами страховых взносов являются следующие:

- С работником должен быть заключён трудовой договор;

- Если характер работы требует, должен быть заключен и гражданско-правовой договор;

- Выплаты производятся независимо от гражданства работника (другими словами, работник может не быть гражданином Российской Федерации).

Выплаты в ФСС производятся из следующих денежных сумм, выплачиваемых работнику:

- заработная плата;

- премия;

- надбавка;

- компенсация за отпуск, который не был использован.

В то же время, выплаты в ФСС не осуществляются с:

- государственных пособий;

- выплат при сокращении штата (ликвидации фирмы);

- материальной помощи, выплачиваемой в экстренных случаях;

- компенсационных выплат за трудовую деятельность в опасных или особо тяжелых для здоровья условиях;

- платы за обучение на курсах повышения квалификации.

Ставки по тарифам установлены в процентах от указанных выплат и поделены на 32 класса профессионального риска, установленных первым пунктом Федерального закона №179-ФЗ, принятого в 2005 году.

Приводим полные процентные ставки тарифов по всем 32 классам профессионального риска.

| Класс риска | Тариф (%) | Класс риска | Тариф (%) |

|---|---|---|---|

| 1 | 0.2 | 17 | 2.1 |

| 2 | 0.3 | 18 | 2.3 |

| 3 | 0.4 | 19 | 2.5 |

| 4 | 0.5 | 20 | 2.8 |

| 5 | 0.6 | 21 | 3.1 |

| 6 | 0.7 | 22 | 3.4 |

| 7 | 0.8 | 23 | 3.7 |

| 8 | 0.9 | 24 | 4.1 |

| 9 | 1 | 25 | 4.5 |

| 10 | 1.1 | 26 | 5 |

| 11 | 1.2 | 27 | 5.5 |

| 12 | 1.3 | 28 | 6.1 |

| 13 | 1.4 | 29 | 6.7 |

| 14 | 1.5 | 30 | 7.4 |

| 15 | 1.7 | 31 | 8.1 |

| 16 | 1.9 | 32 | 8.5 |

Обращаем внимание, что классификация видов экономической деятельности по классам профессионального риска утверждена Приказом Министерства Труда РФ № 851н от 30 декабря 2019 года. Новый приказ устанавливает коды, принятые Росстандартом приказом № 14-ст от 31 января 2014 года.

Как видно из приведённой таблицы, с увеличением риска получения травмы на производстве увеличивается и коэффициент выплат. Если учесть, что уже изначально такие опасные производства имеют повышенные ставки оплаты труда, то и производимые выплаты будут значительно выше.

Так, например, при суммарной выплате за месяц в 60 тысяч рублей работнику первого класса сумма выплаты составит – всего 120 рублей.

Так, например, при суммарной выплате за месяц в 60 тысяч рублей работнику первого класса сумма выплаты составит – всего 120 рублей.

Если же работник получает 60 тысяч на опасном производстве 32-го класса, то выплата уже составляет 5100 рублей.

Работодателям следует обратить внимание на нюанс, введённый с 1 января 2019 года – класс риска каждого работника необходимо ежегодно подтверждать в ФСС до 15 апреля текущего года. Если подобное подтверждение Фондом не получено в срок, то будет установлен 32 класс риска, что категорически идёт против интересов работодателя, а, следовательно, стимулирует его стремление исполнить данное предписание Закона.

Обращаем внимание, что исправить или оспорить данную свою ошибку работодатель в текущем году уже не сможет, придётся ждать наступления нового годового отчётного периода.

Алгоритм определения тарифа выплаты за травматизм прост и заключается в следующем:

- По Общероссийскому классификатору видов экономической деятельности (ОКВЭД) определяем код деятельности согласно специализации предприятия.

- Далее определяем класс, согласно полученному коду.

- Зная класс, получаем тариф в процентном соотношении к заработной плате (обобщённой, учитывая все выплаты).

Для определения страховых тарифов в текущем году работодатель обязан подтвердить вид экономической деятельности за прошлый год, для чего отправить в ФСС следующие документы:

- заявление о подтверждении основного вида деятельности;

- пояснительную записку к балансу (индивидуальные предприниматели освобождаются от предоставления данного документа);

- справку-подтверждение.

Таким образом, формула расчёта страховых платежей по травматизму имеет вид:

Страховые взносы =

(Выплаты по трудовому соглашению или гражданско-правовому договору — Необлагаемые взносами выплаты) х Тарифная ставка по взносам согласно приведённой таблицы

Приводим коды бюджетной классификации (КБК) страховых взносов на травматизм 2019 года:

- Собственно страховые взносы на травматизм – 393 1 02 02050 07 1000 160;

- Штрафы за ошибки при перечислении страховых взносов – 393 1 02 02050 07 3000 160;

- Пени за несвоевременное перечисление страховых взносов – 393 1 02 02050 07 2100 160.

По-прежнему государство стимулирует приём на работу инвалидов I, II и III групп. За каждого такого работника плата в страховой фонд уменьшается на 60%. Министерством труда и социальной политики уже заявлено, что данная льгота будет сохранена и на последующие 2 года, 2018 и 2019.

Обращаем внимание, что класс профессионального риска зависит от основного вида предпринимательской деятельности, который указывался предпринимателем при регистрации в Едином Государственном Реестре.

Многих интересует, какими будут ставки страховых взносов в 2017 году. Таблица , на наш взгляд, наиболее удобная форма, чтобы раскрыть всю картину по взносам на ближайшую перспективу.

Перемены

Не секрет, что ставки взносов в государственные социальные фонды являются вторыми по степени значимости после налогов обязательными платежами. Cтавка страхового взноса представляет собой величину, которая неизбежно ляжет на плечи нанимателей – компаний и бизнесменов.

Напомним об основной законодательной подвижке в этой области: с 2017 года основная часть полномочий перешла к налоговой службе России. Это контроль за отчислением по актуальным ставкам страховых взносов , взыскание долгов по ним и получение + анализ отчетов.

Данные поправки уже присутствуют в нормативной базе. Так, с 1 января 2017 года Закон о страховых взносах № 212-ФЗ канет в лету, а на его место заступит новая глава 34 Налогового кодекса.

| Что останется прежним | Отчетные периоды: первый квартал, полугодие и 9 месяцев |

| Расчетный период – год | |

| Кто обязан платить – фирмы, ИП, адвокаты, нотариусы и иные частнопрактикующие специалисты | |

| Объект – те же выплаты | |

| Размеры пониженных тарифов страховых взносов | |

| База для начисления взносов – правила почти те же | |

| Что изменится | Бланки отчетности, ведь отправлять придется в налоговые органы |

| Сроки сдачи отчетов | |

| Более детально прописаны критерии, которым нужно соответствовать, чтобы иметь право на + пополнен перечень таких требований | |

| Момент потери права на пониженные тарифы страховых взносов : теперь указано, что это происходит «задним числом» – с начала года |

Далее рассмотрим, какой будет . Сразу заметим, что в 2017 году социальные налоги ставки сохранили. Например, подоходный налог (НДФЛ) остался на прежнем уровне. Это говорит о том, что государство очень не хочет процентными ставками по страховым взносам в 2017 году давить на бизнес.

Cтраховые взносы 2017: ставки, таблица

Ниже в таблице показаны ставки по страховым взносам на 2017 год. Тарифная ставка (страховой тариф) представляет собой процент начисления взносов.

Cтавки по взносам в 2017 году

(см. таблицу)

| Куда | С чего | Тарифы страховых взносов , % |

| В Пенсионный фонд на ОПС | 22 | |

| Выплаты превышают лимит базы | 10 | |

| В Фонд соцстраха на временную нетрудоспособность и материнство | Выплаты не превышают лимит базы | 2,9 |

| Выплаты превышают лимит базы | Начислять не надо | |

| ФФОМС: ставка в 2017 году | – | 5,1 |

2017 год: пониженные тарифы страховых взносов

Спешим обрадовать, что минимальные тарифы страховых взносов в государственные внебюджетные фонды

продолжать действовать и в 2017 году. Правда, рассчитывать на них смогут только избранные.

| Тип страхователя и коды видов деятельности по ОКВЭД | Тариф для расчета страховых взносов | ||

| В Пенс. фонд, % | В Фонд соцстраха (кроме травматизма), % | ФФОМС: ставка 2017 года, % | |

| «Упрощенцы» с: 1) льготным видом деятельности; 2) доход от него – от 70% общего объема; 3) прибыль за год – не более 79 млн руб. (иначе потеря права на сниженный тариф с начала года) Коды: 13 – 16 и др. | 20 | ||

| «Вмененщики»: аптеки и коммерсанты с фармалицензией. Право на [пониженные тарифы страховых взносов] – только по фармаперсоналу. Коды: | 20 | ||

| ИП на патенте в отношении наемного персонала (для некоторых видов деятельности есть исключения) Коды: | 20 | ||

| НКО на УСН (кроме госструктур) сферы: Социального обслуживания граждан; Коды: | 20 | ||

| Благотворительные организации – «упрощенцы» Коды: | 20 | ||

| IT-фирмы Коды: | 8 | 2 | 4 |

| АО, ООО и партнерства на УСН, которые внедряют результаты интеллектуальной деятельности, права на которые у бюджетных и автономных (в т. ч. научных) учреждений Код: 72. | 8 | 2 | 4 |

| Подписано соглашение с органами управления особыми экономическими зонами на: внедрение новых технологий; развитие туристического кластера. Коды: | 8 | 2 | 4 |

| Выплаты и вознаграждения экипажам судов, зарегистрированных в Российском международном реестре (есть ряд исключений) Код: 50. | |||

| Есть статус участника проекта «Сколково» Код: 72.1 | 14 | ||

| Есть статус участника свободной экономической зоны в Крыму Коды: любой, кроме 05, 06, 07, 08, 09.1, 71.12.3. | 6 | 1,5 | 0,1 |

| Есть статус резидента территории опережающего развития Коды: для каждой территории вид деятельности устанавливают индивидуально | 6 | 1,5 | 0,1 |

| Есть статус резидента свободного порта «Владивосток» Коды: любые, кроме запрещенных (см. решение Наблюдательного совета этого свободного порта). | 6 | 1,5 | 0,1 |

2017 год: ставка взноса на страхование от несчастных случаев

Напоследок рассмотрим, какой будет в 2017 году ставка отчисления на социальные нужды (ФСС) по травмам.

На нашем сайте таблица ставок страховых взносов в 2017 году в части ЧП на работе и профессиональных недомоганий .

Напомним, что закон обязывает каждый год доказывать верность ставки взносов на «травматизм», который был изначально установлен. Пакет документов – заявление вместе со справкой-подтверждением – нужно сдать в Фонд соцстраха до 15 апреля года, в котором рассчитываете применять ставку взноса на страхование от несчастных случаев .

Таким образом, чтобы получить тариф на 2017 год отправить документы нужно до 15 апреля 2017 года. Поскольку этот день попадает на субботу, действует правило переноса. Поэтому постарайтесь успеть подтвердить свою «цену за травмы» до 17.04.2016 включительно.

Обратите особое внимание, что с 1 января 2017 года Правительство РФ подкорректировало Правила отнесения видов экономической деятельности к классу профессионального риска. Его суть вот в чем: если компания не подтвердила основной вид своей деятельности, соцстрах автоматически назначит наиболее высокий класс риска из тех кодов по ОКВЭД, которые были заявлены при госрегистрации в ЕГРЮЛ.

По сути, эти изменения закрепили практику, которая уже и так сложилась. Просто теперь всё абсолютно официально. Между тем, ранее по этому вопросу множество конфликтов с ФСС доходило до суда. И последний поддерживал, в основном, компании. Логика основывалась на том, что нельзя произвольно ставить в самые жесткие рамки. Но теперь фонд не будет брать во внимание только те виды деятельности, которыми фирма реально промышляла за предыдущий период.